Добавь сайт в закладки нажми CTRL+D

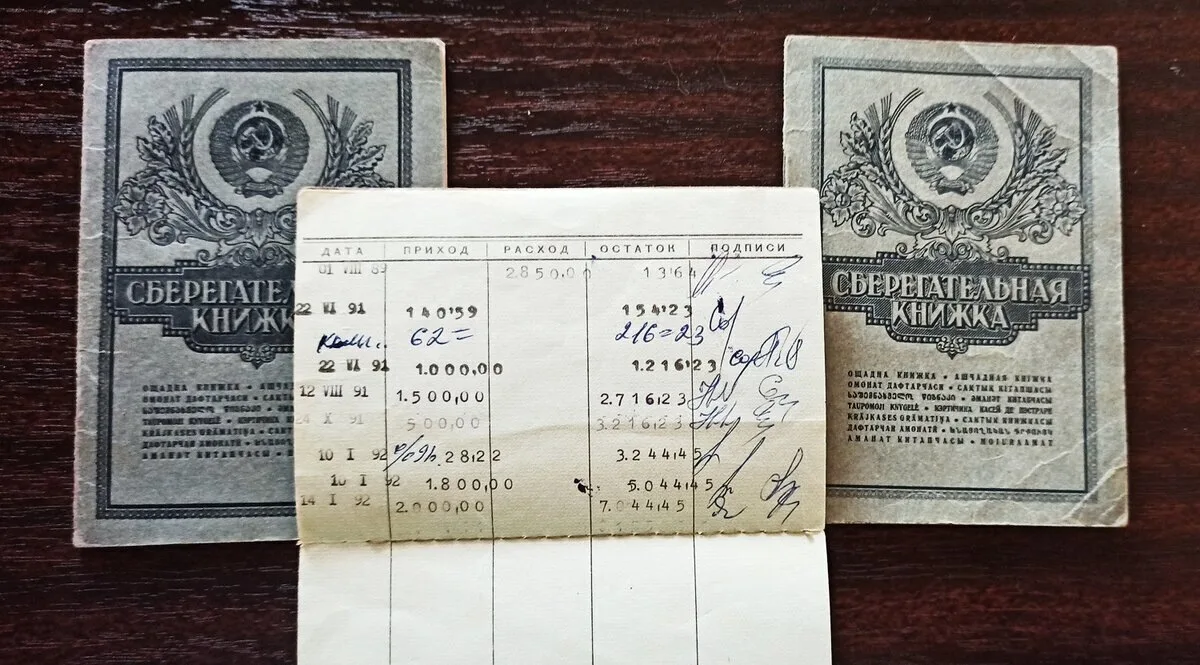

У многих россиян до сих пор где-то в шкафах, комодах или на книжных полках хранятся старые сберкнижки советских времен. Для одних это просто памятная вещь — напоминание об ушедшей эпохе, семье и прошлом страны.

Для других такая находка вызывает скорее разочарование: за десятилетия сбережения могли обесцениться, а сам вклад — забыться. Однако эти документы могут иметь реальную юридическую и финансовую ценность. Если вы нашли сберкнижку — свою или оставшуюся от родственников — не стоит торопиться выбрасывать ее: на счете вполне могут оставаться деньги.

Первое, что надо сделать — проверить остаток. Вклады, открытые до 1991 года, государство признало внутренним долгом, а значит, по ним предусмотрено возмещение. Иными словами, даже спустя много лет владелец может получить компенсационную выплату.

При этом заранее точно определить сумму сложно: размер компенсации зависит от даты открытия вклада, года рождения вкладчика, периода хранения средств, условий договора и других нюансов. Самый надежный и простой вариант — прийти со сберкнижкой в отделение Сбербанка: специалисты проверят данные, сделают расчет и оформят выплату, если она положена.

Наиболее выгодные условия у граждан, родившихся до 1945 года — им компенсируют сумму в трехкратном размере от остатка на счете по состоянию на 20 июня 1991 года. Тем, кто родился в период с 1946 по 1991 год, выплата рассчитывается в двукратном размере от этого остатка. Разумеется, даже такие выплаты обычно заметно уступают советским номиналам, но это все равно возможность вернуть пусть небольшие, но реальные деньги.

Сберкнижки не всегда связаны только с СССР. Даже в 2026 году они остаются законным инструментом хранения средств. В некоторых регионах, где люди предпочитают привычные финансовые решения или реже пользуются цифровыми сервисами, сберкнижки продолжают применять и сейчас.

Деньги на таких счетах считаются полноценными банковскими вкладами: они учитываются банком, подпадают под страхование и подлежат возврату, если ранее не были сняты. Однако у этого способа хранения есть минусы, и главный — низкая доходность. Проценты по таким вкладам чаще всего фиксированные или слабо меняющиеся и нередко находятся на уровне 2–3% годовых.

При инфляции и росте цен такая ставка редко бывает выгодной: при длительном хранении средств реальная покупательная способность накоплений может заметно снижаться. Но есть и плюс у хранения денег на сберкнижках. Как правило такие сбережения не видит судебный пристав и если гражданин — должник — его сбережения на сберкнижке находятся в более безопасном месте, чем на обычном банковском вкладе.

Поделись видео: