Добавь сайт в закладки нажми CTRL+D

- Главный миф: списка запрещённых слов не существует

- Почему «жене на ноготочки» хуже, чем «возврат долга»

- Групповые сборы: когда безобидное выглядит подозрительно

- Правовая база: почему банк обязан реагировать

- Что писать в назначении, чтобы не было проблем

- Что делать, если карту уже заблокировали

- Три правила, которые защитят вас от блокировок

Вы написали в назначении перевода что-то вроде «жене на ноготочки» или «на пиво другу» — и внезапно банк заморозил операцию и прислал запрос на пояснения. Знакомая история? Миллионы людей сталкиваются с этим каждый год, и мало кто понимает, что на самом деле происходит внутри банковской системы в этот момент.

Разбираемся, как банки на самом деле принимают решения, почему невинная фраза может стоить вам нескольких нервных часов, и что именно писать в назначении, чтобы никогда не попадать в такие ситуации.

Главный миф: списка запрещённых слов не существует

Большинство людей убеждены, что где-то в банке хранится секретный реестр «плохих» слов. Стоит написать что-то из этого списка — и перевод заблокирован. На самом деле это не так.

Финансовый юрист Ольга Плеханова объясняет механизм иначе: «Банк оценивает не текст, а контекст операции». Именно поэтому «возврат долга» или «подарок» могут годами проходить без единого вопроса у одного человека, а у другого та же фраза вызывает моментальную проверку.

Банк смотрит на целый набор факторов одновременно:

Кто отправляет и кому. Если у отправителя и получателя разные фамилии и они впервые переводят друг другу деньги — уровень подозрительности автоматически растёт. Добавьте к этому необычную для клиента сумму или время операции, и система может остановить перевод.

История отношений. Регулярные переводы между одними и теми же людьми банк воспринимает как норму. Первый перевод незнакомому человеку — повод для дополнительной проверки, особенно если сумма нестандартная.

Совпадение паттерна с известными схемами. Банковские алгоритмы обучены на тысячах случаев реального мошенничества. Если ваша операция хоть в чём-то совпадает с типичной мошеннической схемой — система реагирует.

Текст назначения в этой системе является лишь одним из десятков параметров. Но именно он иногда становится той последней каплей, которая переводит операцию в категорию «требует проверки».

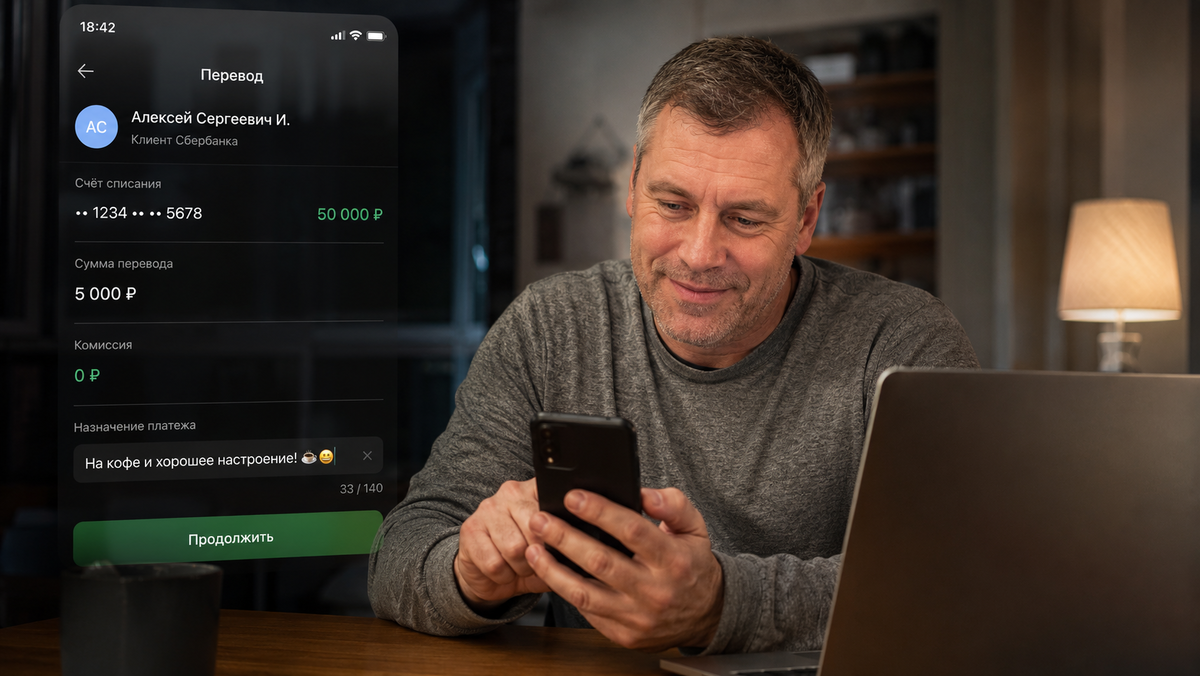

Почему «жене на ноготочки» хуже, чем «возврат долга»

Парадокс: «возврат долга» звучит куда серьёзнее с точки зрения финансовых операций, чем «на ноготочки». Но на практике второй вариант создаёт больше проблем. Почему?

Дело в том, что неформальные, бытовые, юмористические назначения банковские алгоритмы распознают как нетипичное поведение. Среднестатистический клиент не пишет в переводах шутки. Человек, который это делает, либо молодой и технически грамотный (а значит, возможно, ведёт расчёты в обход стандартных схем), либо намеренно маскирует суть операции под бытовую ерунду.

Формулировки, которые чаще всего вызывают вопросы:

«На ноготочки», «на пиво», «на мороженое» — слишком неформальные, нетипичные для большинства клиентов банка.

«За услуги», «за работу», «оплата» без дополнительных деталей — выглядят как попытка провести предпринимательскую деятельность без регистрации.

«Не скажу», «секрет», «не твоё дело» — система воспринимает это буквально: человек скрывает назначение.

«Обнал», «нал», «кэш» — даже в шуточном контексте эти слова мгновенно поднимают уровень тревоги алгоритма.

Имена и прозвища вместо пояснения сути («Маше», «Колиному другу», «дяде Васе») — для банка это информационная пустота.

Групповые сборы: когда безобидное выглядит подозрительно

Особая история — коллективные переводы. Коллеги скидываются по 500 рублей на подарок учителю, соседи собирают на ремонт подъезда, друзья организуют общий праздник. Всё это абсолютно законно и понятно любому живому человеку.

Но банк видит другое: 15 переводов от разных людей, все с одинаковой суммой, все с похожим назначением («на ДР», «сбор на подарок», «на корпоратив»). Для системы это классический признак транзита средств или скрытой предпринимательской деятельности.

Человек, на счёт которого поступают такие переводы, внезапно оказывается в роли подозреваемого в организации нелегальной финансовой схемы. Даже если в реальности он просто организовал сбор на букет цветов для любимой учительницы. И здесь есть ещё один важный момент, о котором мало кто задумывается. Если после таких историй вам внезапно начинают чаще звонить «службы безопасности банков», неизвестные номера или приходят странные сообщения — это может быть не совпадением.

Правило здесь простое: если вы ожидаете массовые поступления от разных людей, предупредите об этом банк заранее. Достаточно позвонить на горячую линию и сообщить: «В ближайшие дни ожидаю переводы от нескольких человек для общего сбора». Это снимает 90% вопросов.

Правовая база: почему банк обязан реагировать

Банки не блокируют карты из любопытства или вредности. Они работают в жёстких правовых рамках, и неисполнение требований закона грозит им отзывом лицензии.

Ключевые документы: Федеральный закон № 115-ФЗ «О противодействии легализации доходов, полученных преступным путём» и Положение Банка России № 860-П. Согласно этим актам, банк обязан выявлять и блокировать операции с признаками отмывания доходов, обналичивания, транзита средств и мошенничества.

Главный фактор для банка не слово в назначении, а нетипичность операции по трём параметрам: сумма, частота и поведение клиента. Необычно крупный перевод от человека, который раньше переводил только небольшие суммы — повод для проверки. Десять переводов за один день от человека, который обычно делает один в неделю — тоже.

Именно поэтому постоянные клиенты с предсказуемым поведением крайне редко сталкиваются с блокировками, даже если иногда пишут неформальные назначения. А новые или нерегулярные клиенты попадают под проверку чаще.

Что писать в назначении, чтобы не было проблем

Универсальный принцип: назначение должно быть нейтральным, понятным и соответствующим реальной сути операции. Не нужно придумывать юридические формулировки — достаточно описать, что происходит, простыми словами без юмора и двусмысленности.

Вместо «на ноготочки» — «личные расходы» или просто оставить поле пустым (пустое назначение вызывает меньше вопросов, чем неуместная шутка).

Вместо «за работу» — «оплата по договору от [дата]» или «вознаграждение за консультацию». Конкретика снижает подозрения.

Вместо «возврат долга» — это как раз нормальная формулировка, но добавьте дату или небольшое уточнение: «возврат займа от марта 2026».

Вместо «Маше» — «перевод родственнику» или «перевод члену семьи». Не обязательно называть имя, но пояснить суть стоит.

Для групповых сборов — попросите всех участников писать одинаковое, конкретное назначение: «сбор на подарок, участник №3». Порядковый номер показывает, что это плановая коллективная операция, а не хаотичный поток.

Что делать, если карту уже заблокировали

Первое и главное: не паниковать. Блокировка ради проверки — это не обвинение. Это процедура, которую банк обязан провести по закону.

Алгоритм простой. Немедленно позвоните на горячую линию банка. Уточните причину блокировки — вам обязаны её сообщить. Подготовьте документы, которые могут подтвердить суть операции: переписку, расписку, договор, скриншот договорённости в мессенджере. Даже фото из чата «привет, отправь мне 3000 за обед» в большинстве случаев снимает все вопросы.

Сроки проверки по закону ограничены. Если банк затягивает с разблокировкой без весомых оснований — это уже повод для жалобы в Банк России через интернет-приёмную.

Три правила, которые защитят вас от блокировок

Правило первое. Пишите назначение нейтрально и по делу. Никакого юмора, никаких прозвищ, никаких расплывчатых формулировок.

Правило второе. Если вы планируете необычную операцию — крупный перевод, массовый сбор, серию платежей — предупредите банк заранее. Один звонок на горячую линию экономит несколько часов стресса.

Правило третье. Храните подтверждение сути переводов. Переписка в мессенджере, расписка, фото чека — любой цифровой след, который объясняет, за что и кому ушли деньги. В случае вопросов это ваша защита.

Банк не враг и не шпион. Он выполняет требования закона, чтобы ваши же деньги не оказались частью чужой мошеннической схемы. Понимание этой логики делает взаимодействие с банком гораздо спокойнее.

Поделись видео: