Добавь сайт в закладки нажми CTRL+D

Итак, в предыдущих двух частях цикла мы с вами рассмотрели историю (часть 1) и последние действия власти (часть 2) в вопросе обеспечения российских семей доступным жильем. И пришли к выводу, что эксперимент с льготной ипотекой (в 2020-25гг.) применительно к многоквартирным домам не решил, а только усугубил демографическую проблематику.

Во-первых, это кратно взвинтило стоимость недвижимости, сделав ее недоступной для многих (даже по льготной ипотеке).

Во-вторых, привело к уменьшению размеров квартир, превратив их по сути в скворечники, а дома в муравейники. Где воспитывать детей нереально от слова совсем. Что и вылилось в т.ч. в обвал демографических показателей по стране. То есть многоквартирные дома при текущих условиях это крест на демографии страны и уничтожение России. А значит, только малоэтажная застройка. И других вариантов просто нет. При этом денежный ресурс, который уже сегодня можно использовать для покрытия расходов на жилье у семей с двумя детьми достигает почти 1 млн. рублей (материнский капитал). А в следствие последних поручений президента они могут вырасти (начиная с четвертого ребенка) на 450 тыс.р. за каждого. А отсюда переходим к постановке задачи — можно ли имея на руках 1 млн. рублей обзавестись хорошим жильем в месте, где можно найти достойную работу и растить семью с тремя и более детьми. Можно. Для начала о самом доме. Не буду предлагать конкретного решения (их достаточное количество). Просто приведу фото одного их них, который, с учетом специфики России, мне кажется одним из самых оптимальных. Дом, площадью 107 кв.м., с одним большим санузлом, тремя спальными и гостинной-кухней Более чем достаточен для проживания семьи с 2 детьми. В нем очень комфортно будет семье с тремя. В ценах 2025 года этот дом стоил — коробка (в зависимости от типа фундамента) с окнами и дверьми от 40 т.р/кв.м. Дом под ключ (в отделке на фото) от 70 тыс.р./кв.м.

Всего 7,5 млн. рублей.

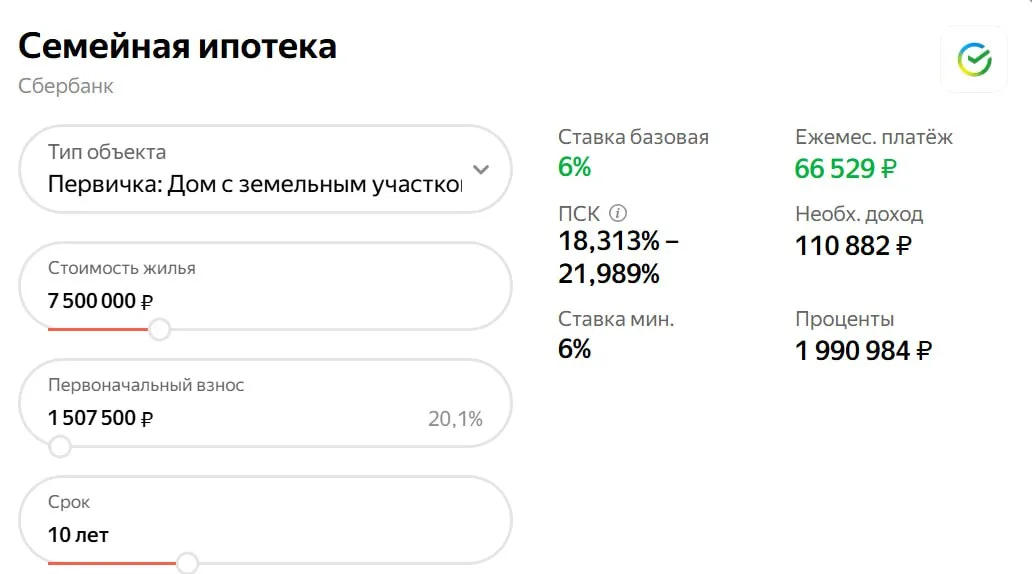

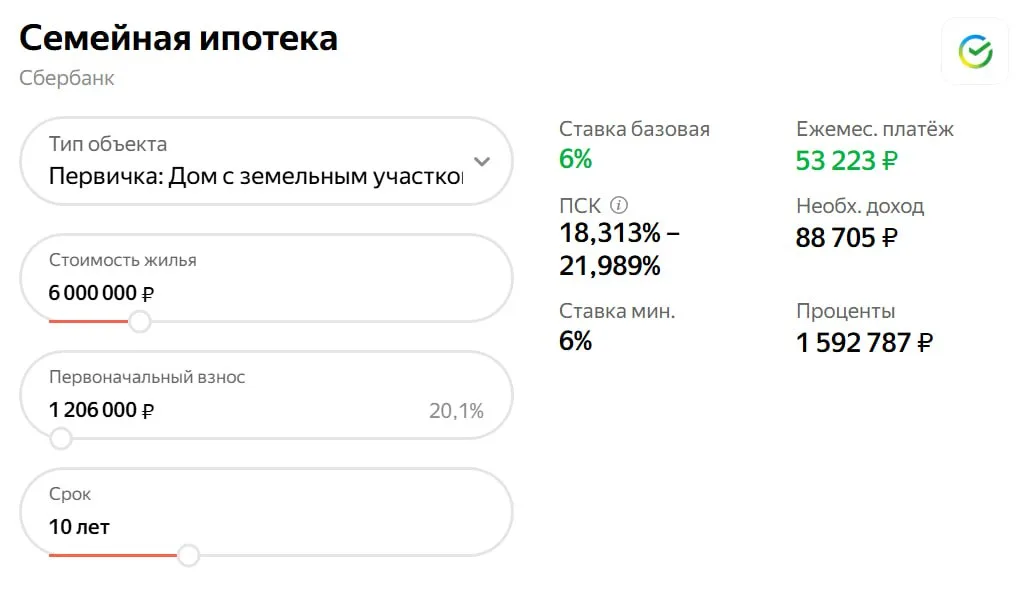

На фото чуть больший дом — 120 кв.м. Пересчитать его экономику можете сами. И он сразу много удобней. И если 1 млн. рублей будет использовано для первоначального взноса, то собственных средств по льготной ипотеке под 6% надо найти всего 500 т.р. (см. расчет 1). Далее суммарный доход семьи при 10-летнем сроке ипотеки должен быть 110 882 рубля (не для всех, но вполне подъемная для многих цифра) и месячный платеж составит 66 529 рублей. Причем, это под ключ. Если хозяин дома что-то захочет сделать сам — ту же отделку (а это в таком доме нетрудно), то это позволит уже и жить в доме и меньше за него платить. И доделывать по возможности вечерами и на выходных. Что само по себе формирует нужные навыки не только у отца семейства, но и у детей(!!!). Индивидуальная застройка позволяет гибко подходить к каждому отдельному случаю и позволяет отцам семейств (если у семьи денег мало, а руки на месте) резко сократить сумму кредита, а значит гораздо большему количеству семей воспользоваться этой программой. Причем, по моим прикидкам (пока приблизительным, но думаю, скоро смогу просчитать точнее) сумму дома, который можно будет зарегистрировать, а значит и оформить его в ипотеку составляет от 6 млн. рублей. А это уже совсем другая раскладка (расчет 2). 88 705 рублей доход семьи и 53 223 рубля месячный платеж при 10 летней ипотеке. Но это дом. А как же «земля в хорошем месте»? Ведь она же стоит тоже денег? И вот тут я думаю, самое время включиться нашим губернаторам, для которых данная схема может оказаться решением их главной задачей, которая им ставится сегодня… И об этом мы поговорим уже в следующей части. Продолжение следует…

Поделись видео: