Добавь сайт в закладки нажми CTRL+D

Свежий обзор ЦБ за декабрь 2025-го — это просто песня.

Чистая прибыль банков за год — 3,5 трлн рублей, на 7,9% меньше, чем в 2024-м (тогда было 3,8 трлн). В секторе кричат: минимум с 2023 года! Что, высокий ключ ударил и по банкам?

Давайте разберёмся.

Рентабельность капитала (ROE) снизилась с 23% до 18% — всё равно шикарно по меркам экономики. Где найдёшь ещё такую доходность?

Чистый процентный доход вырос на 14% до 7,6 трлн рублей (с 6,7 трлн в 2024-м) — банки стригут с кредитов как никогда. Чистый комиссионный доход +8% до 2,4 трлн рублей.

Эти две строчки обгоняют инфляцию — сектор зарабатывает всё больше!

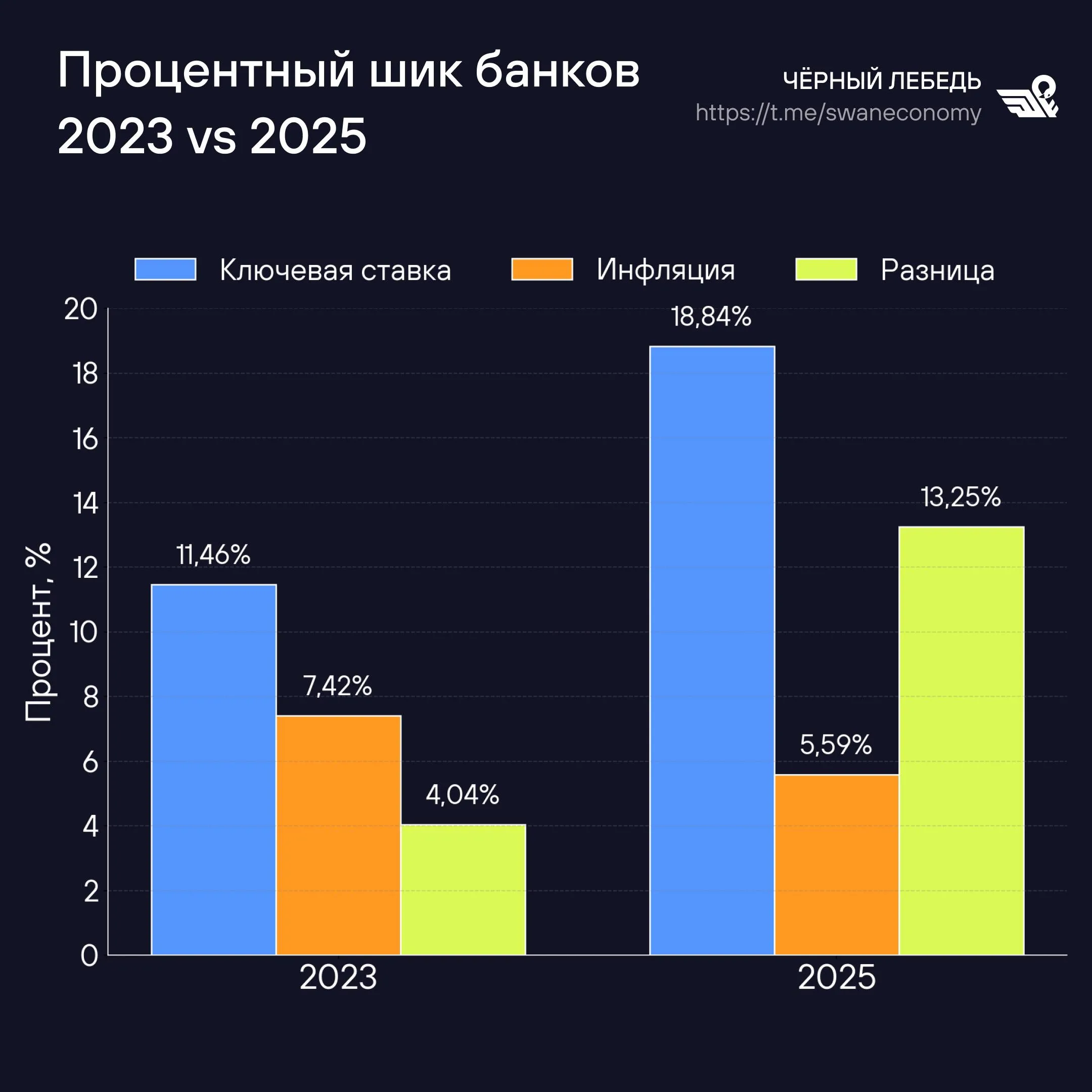

Расходы на резервы под риски выросли на 34% до 2,3 трлн рублей. Высокая ключевая ставка (средняя за 2025-й — 18,84% при инфляции 5,59%, разница +13,25 п.п.) делает заёмщиков рискованнее — ЦБ заставляет резервировать больше, и это отъедает часть прибыли.

А теперь главное — операционные расходы! С 4 трлн до 4,5 трлн рублей (+12% за год). Это почти вдвое быстрее инфляции! В декабре они вообще выросли на 34% (на 132 млрд), в основном на персонал (+23%, 40 млрд) и маркетинг (+74%, 28 млрд).

Менеджеры банков с горящими глазами тратят бюджеты направо-налево: реклама, бонусы, офисы, экосистемы, премии — всё вылетает в трубу.

+500 млрд дополнительно было потрачено, а чистая прибыль сократилась лишь на 300 млрд. Могла бы упасть и на 500, но высокий ключ создаёт эльдорадо для банков: и на резервы можно кидать бабки, и операционные расходы раздувать.

Банки в шоколаде по марже! Но не удивимся, если лоббисты сектора будут жаловаться на падение чистой прибыли и клянчить деньги у бюджета и ЦБ.

Поделись видео: