Добавь сайт в закладки! Инструкция по ссылке.

Эпоха, когда глобальные конфликты разгорались из-за нефти, понемногу отходит в прошлое. Пока искусственный интеллект перекраивает карту мирового влияния, Международное энергетическое агентство (МЭА) провозглашает начало «Эры электричества». К 2035 году от этого ресурса будет зависеть чуть ли не половина всей мировой экономики.

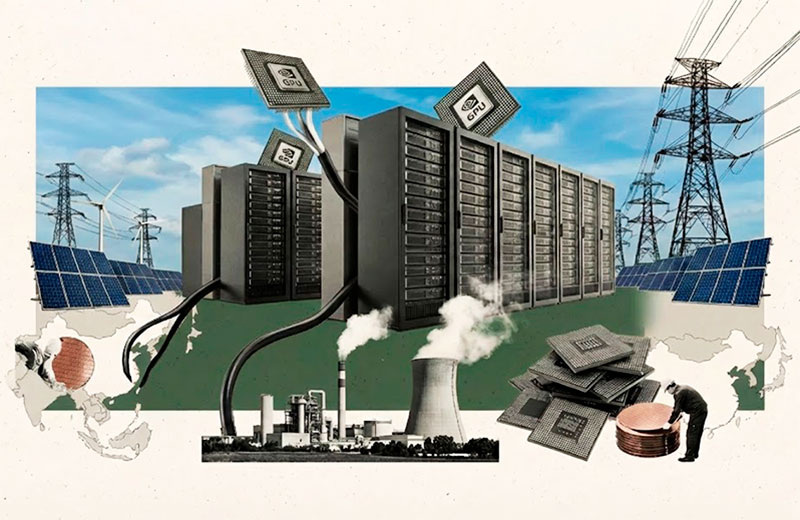

Раньше судьбы мира решались на нефтяных биржах, вдоль ниток трубопроводов и в кулуарах ОПЕК. Теперь же линия фронта сместилась в принципиально иные декорации — в центры обработки данных (ЦОД).

Эти исполинские бетонные коробки без окон, плотным кольцом сжимающие окраины мегаполисов, превратились в несущую конструкцию XXI века. И размах строительства, скажем прямо, поражает воображение.

Цифры, приведённые в ноябрьском докладе МЭА «Перспективы мировой энергетики 2025» (World Energy Outlook 2025), звучат почти приговором старой экономике. В 2025 году мир влил в дата-центры $580 млрд — на $40 млрд больше, чем во все новые проекты по добыче нефти вместе взятые.

История помнит, как государства шли на крайние меры ради чёрного золота. Везде, так или иначе, прослеживался углеводородный след. Страны развязывали конфликты и покуда менее значимым поводам.

В отчёте МЭА это изменение фиксируется с академической сухостью: «Это сравнение — красноречивый маркер трансформации современных цифровых экономик». За этой фразой скрывается тектонический сдвиг: новый энергетический шок грозит не со стороны скважин, а со стороны серверов.

Читайте: 11 Мегаплотин – ГЭС гиганты изменившие карту мира и энергетику многих стран

Неутолимый энергетический голод ИИ

Аппетиты нейросетей растут куда быстрее самых смелых прогнозов.

Обучение, запуск и хранение моделей требуют океанов энергии. МЭА ожидает, что к 2030 году потребление электричества одними лишь ИИ-серверами подскочит в 5-раз, фактически удвоив глобальную нагрузку со стороны всех дата-центров.

Что действительно настораживает, так это география этого взрыва. 82% мощностей уже сосредоточены в США, Китае и Европе, и именно они заберут львиную долю — более 85% — новых вводов в этом десятилетии.

В Штатах ситуация и вовсе выглядит сюрреалистично: почти половину прироста всего энергопотребления страны до 2030 года обеспечат дата-центры. Для одного сектора экономики доля просто абсурдная.

Прошедший ноябрь лишь подтвердил, насколько высоки ставки. Синхронно с предупреждениями аналитиков индустрия разразилась серией анонсов проектов гипермасштаба (Hyperscale — архитектура, позволяющая объединять тысячи серверов в единую облачную систему).

Тандем OpenAI и Foxconn заявил о планах штамповать кастомное железо в промышленных объёмах — от передовых стоек до систем охлаждения, без которых невозможно обучение так называемых пограничных моделей (Frontier models — самых мощных систем ИИ, превосходящих текущие аналоги).

Не отстаёт и SoftBank, задумавший совместно с Эр-Риядом возвести колоссальный ИИ-кластер, запитанный от щедрого саудовского солнца. Но физику не обманешь. Первые ограничители, в которые упёрся мир, сделаны не из кремния, а из меди, стали и земли.

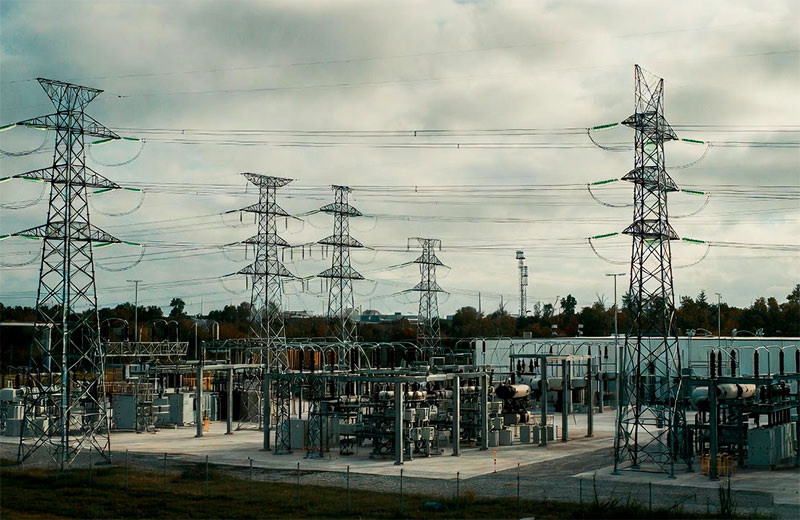

Тревожный сигнал МЭА касается электросетей: пока мир инвестировал в ветряки и солнечные панели, провода оставались без внимания. Вложения в генерацию с 2015 года выросли на 70%, а сетевая инфраструктура безнадёжно отстала.

Теперь очередь на подключение к розетке занимают на годы вперёд. Американским девелоперам уже приходится ждать от года до трёх, а в Северной Вирджинии — мировой столице дата-центров — и этот срок может растянуться и на 7 лет.

В Европе ситуация не лучше: в Британии и ЕС задержки достигают десятилетия. Дублин и вовсе захлопнул двери, прекратив приём заявок до 2028 года. Превратить виртуальный цифровой спрос в реальные физические электроны становится задачей со звёздочкой — сети попросту не успевают за прогрессом.

Газ по-прежнему питает бум ИИ

Ирония в том, что если ИИ — это новая нефть, то топливом для него пока служит старый добрый газ.

Например, в США на него приходится более 40% потребления Центр Обработки Данных, тогда как на Возобновляемые Источники Энергии — четверть, а на атом — 20%. Без резкого ускорения «зелёной» энергетики газовая игла будет только глубже проникать в тело цифровой экономики.

К 2035 году аппетиты только американских дата-центров утроятся, достигнув 640 тераватт-часов, и больше половины этого объёма обеспечит именно голубое топливо. На долю мирного атома и возобновляемых источников останутся лишь крохи.

Любопытно наблюдать за «ядерным ренессансом», тихо разворачивающимся в недрах техногигантов.

Компании подписывают долгосрочные контракты с АЭС, а в некоторых соглашениях о покупке энергии (Power Purchase Agreement – Договор купли-продажи электроэнергии) уже прямо прописаны ставки на малые модульные реакторы (Малый модульный реактор — компактные, заводской сборки, более гибкие в размещении, чем традиционные станции).

Но за фасадом технологий скрывается неудобная правда о цепочках поставок. Ключи от аппаратного обеспечения ИИ — особенно от передовых чипов — находятся в руках узкого круга держав.

Китай держит руку на пульсе сырья: 95% высокочистого кремния, почти весь галлий и половина меди мира — без этого не создать ни чип, ни силовую электронику.

Тайвань безраздельно властвует в производстве самых передовых полупроводников (Advanced-node manufacturing). Европа, благодаря ASML, монополизировала литографию (EUV), без которой современные процессоры остались бы фантастикой. США лидируют в архитектуре, чипов и инфраструктуре.

Итог прост: никто не обладает полным циклом, а значит, уязвимы абсолютно всё.

Такое переплетение цифровых и энергетических зависимостей чревато серьёзными рисками для глобальной безопасности.

Геополитическая карта, вторящая нефтяной

Дефицит, география и зависимость — эта триада делает инфраструктуру ИИ пугающе похожей на нефтяную политику прошлого века.

Только если раньше государства маневрировали вокруг морских путей, скважин и трубопроводов, то сегодня — вокруг серверных ферм, ЛЭП и вычислительных кластеров (групп серверов, работающих как единая система).

Саудовская Аравия заманивают к себе дешёвой солнечной энергией. США превращаются в главный рынок сбыта «интеллектуального» электричества. Китай остаётся незаменимой фабрикой и кладовой. Европа же мучительно ищет баланс между климатическими амбициями и цифровой гонкой.

А поскольку мировые мегаполисы задыхаются от дефицита мощностей, новые кластеры уходят вглубь территорий, перекраивая ландшафт и местную политику точно так же, как когда-то нефтяные бумы.

Настоящее «узкое горлышко» эпохи ИИ

Ключевой посыл прост: мы строим экономику ИИ быстрее, чем осознаём последствия.

Утроение энергопотребления ЦОДов к 2035 году — это вроде бы менее 10% от общего роста глобального спроса. На бумаге выглядит вполне безобидно. Дьявол, как всегда, кроется в деталях — а точнее, в том, где именно накапливается этот спрос.

Он бьёт точечно, перегружая энергосистемы конкретных регионов. Отсюда и дефицит меди, и нехватка трансформаторов, и многолетние очереди на подключение — проблемы, которые ещё три года назад казались бы ненаучной фантастикой.

Мы входим в «Эру электричества», где к середине следующего десятилетия половина мировой экономики будет висеть на проводах.

Расхожая фраза «данные — новая нефть» на самом деле мимо цели. Настоящее бутылочное горлышко эпохи ИИ — не информация, а энергия.

Нефть крутила шестерёнки XX века. Электричество же питает интеллект, конструирующий век XXI. И именно гонка за киловаттами тихо, но верно определит, кто будет строить будущее.

Поделись видео: